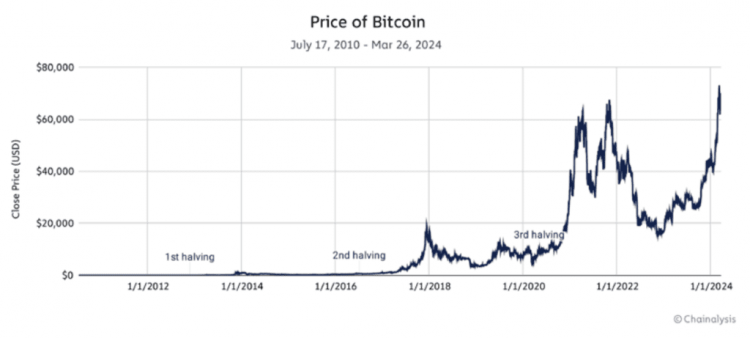

Ценовые тенденции вокруг исторических событий халвинга

Исторически сложилось так, что цена биткоина демонстрировала тенденцию к росту после события халвинга.

После сокращения вдвое в 2012 году цена биткоина значительно выросла, поднявшись с 12 долларов в ноябре 2012 года до более чем 1000 долларов в ноябре 2013 года.

Аналогичная картина возникла после сокращения вдвое в 2016 году, когда цена биткоина выросла с 650 долларов в июле 2016 года примерно до 2500 долларов в июле 2017 года и, в конечном итоге, достигла нового исторического максимума в 19 700 долларов в декабре 2017 года.

После сокращения вдвое в 2020 году цена биткоина выросла примерно с 8000 долларов в мае 2020 года до нового рекордного уровня в более чем 69 000 долларов в апреле 2021 года.

Эти тенденции свидетельствуют о том, что исторически цена биткоина росла в течение года после халвинга, но затем следовал период корректировки цены. В отличие от предыдущих циклов халвинга, Биткоин достиг нового рекордного уровня в марте 2024 года, примерно за месяц до предстоящего четвертого халвинга.

Динамика спроса и предложения

События халвинга напрямую влияют на предложение биткоина, снижая скорость создания новых биткоинов. Это, в сочетании с устойчивым или растущим спросом, особенно со стороны институциональных инвесторов и розничного внедрения, имеет тенденцию подталкивать цену вверх. Ожидание такого сокращения предложения может привести к усилению сдержанности среди существующих владельцев биткоинов, что еще больше сократит предложение ликвидности, доступное на биржах.

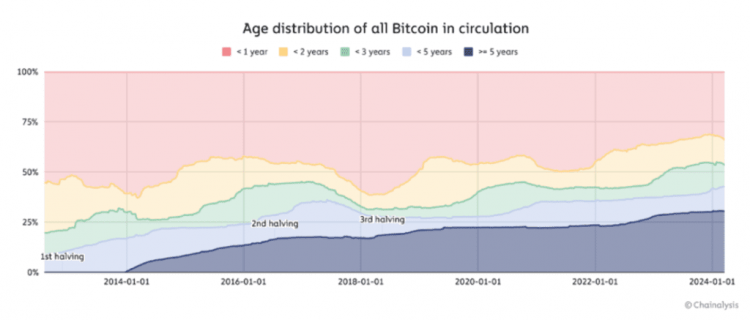

Процент биткоина, которым владеют долгосрочные инвесторы (более 3 лет), демонстрирует стабильный рост после каждого сокращения вдвое. Примерно через год после первого халвинга доля биткоина, предназначенная для долгосрочных инвесторов, увеличилась примерно на 73%. Период, следующий за вторым и третьим халвингами, продемонстрировал умеренный рост, продолжая общую тенденцию к росту.

Участие ETF в этом цикле халвинга привносит новую динамику, потенциально усиливающую влияние халвинга по сравнению с предыдущими событиями. Это сокращение вдвое может привести к еще большему шоку предложения, вызванному сочетанием снижения вознаграждения за майнинг и увеличения институциональных покупок, вызванных тем, что ETF опережают создание новых монет. В свою очередь, это может резко снизить количество биткоина, доступного для торговли, увеличивая волатильность цен.

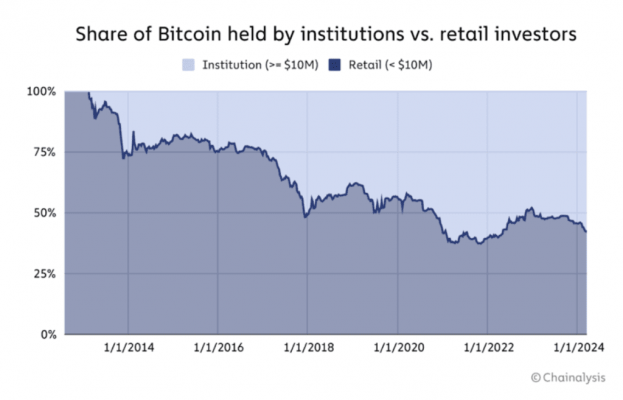

Процент биткоина, удерживаемого учреждениями, которые владеют более чем 10 миллионами долларов, увеличивался после каждого халвинга. Сейчас они держат большую часть биткоина в обращении.

Влияние на майнеров биткоина и прибыльность

Для майнеров события халвинга снижают немедленное вознаграждение за добычу новых блоков. Это может привести к временному снижению прибыльности, особенно для майнеров с более высокими операционными расходами.

Однако рост цен после халвинга исторически позволял майнерам восстанавливать доход, несмотря на снижение вознаграждения за блокчейн.

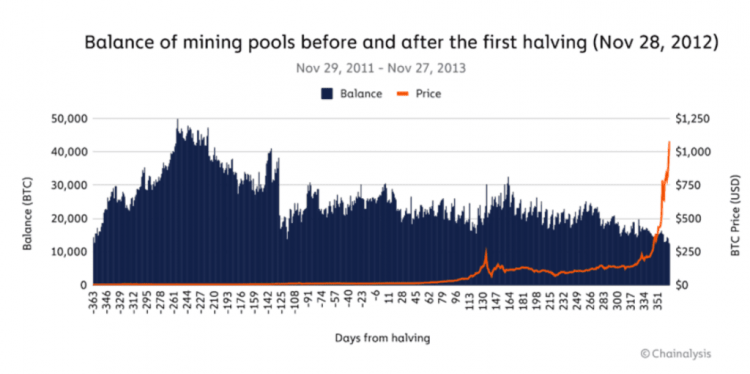

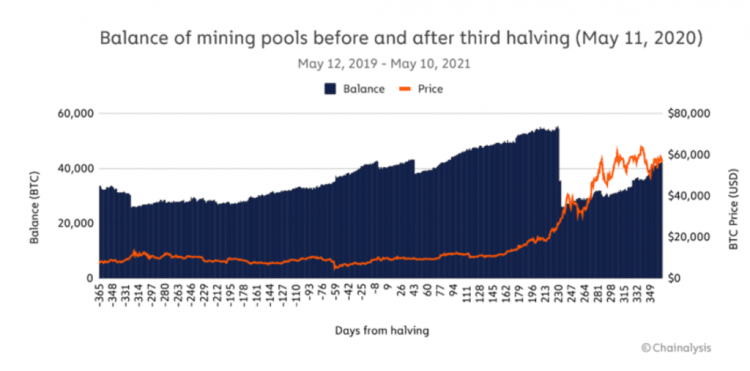

Совокупный баланс майнинг-пулов снизился примерно за 3-6 месяцев до первого и второго халвинга. Это снижение объясняется тем, что майнеры, предположительно, наращивают ликвидность наличности в ожидании сокращения вознаграждений за блоки.

После первого и второго халвинга цена выросла в течение одного года, что привело к восстановлению доходов майнеров, поскольку вознаграждение за блок снизилось.

Третий халвинг продемонстрировал иную структуру по сравнению с первым и вторым халвингами. Казалось, что признанные майнеры дождались бычьего спада, чтобы продать свои резервы, вместо того, чтобы продавать их до халвинга. Это может быть связано с ожиданием того, что цена биткоина вырастет после сокращения вдвое на основе двух предыдущих событий, что сделает более выгодным удерживать его дольше.

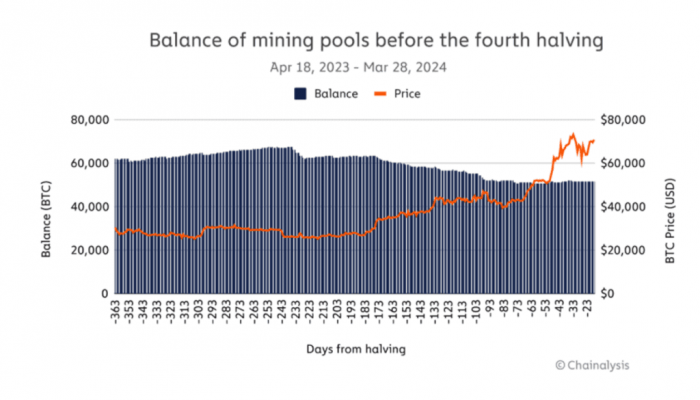

На данный момент, в преддверии четвертого халвинга, резервы сократились примерно на 23% по сравнению с 18 октября 2023 года, что примерно за 180 дней до ожидаемой даты халвинга в середине апреля. Однако это снижение не столь значительно, как наблюдалось во время первого и второго халвингов. Это может быть связано с ожиданиями, аналогичными третьему халвингу, обналичивания средств после дальнейшего повышения цены после халвинга, или с недавним значительным повышением цены биткоина, позволяющим подготовить краткосрочные резервы без необходимости продавать столько биткоина, сколько во время первого и второго халвингов.

Что означает четвертый халвинг биткоина для криптовалюты

Фундаментальная механика этого халвинга по сравнению с предыдущими халвингами не изменилась: снижение скорости эмиссии биткоина для увеличения дефицита. Однако более широкий контекст, в котором происходит это предстоящее халвинг, заметно отличается, и последствия выходят за рамки механики поставок.

На фоне исторического взаимодействия институтов наблюдается беспрецедентный уровень предвкушения. Институты не просто вышли на рынок, сейчас они формируют его траекторию, принося с собой новый уровень доверия, стабильности и интереса со стороны основных финансовых институтов. Растущая интеграция биткоина в мировую экономику прокладывает совершенно новые пути для повышения спроса и полезности.

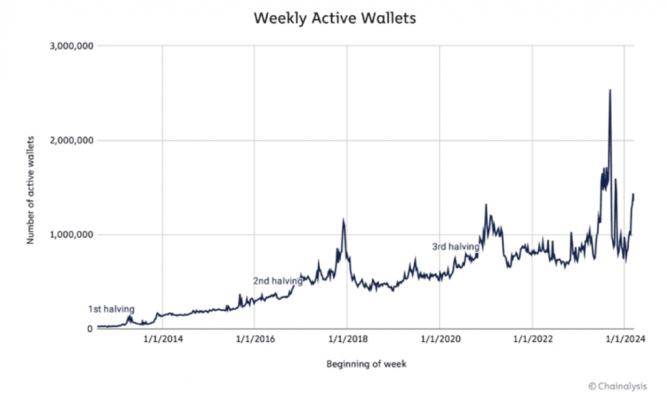

Последовательный рост еженедельных активных кошельков после халвинга демонстрирует растущее использование и внедрение биткоина.

Это событие халвинга — лишь часть процесса, определяющего следующий этап эволюции биткоина, потенциально влияющего на ценообразование, внедрение и укрепление его роли в более широком финансовом ландшафте мира.